400-123-4567

13988999988

公司地址:广东省广州市天河区88号

联系方式:400-123-4567

公司传真:+86-123-4567

手机:13988999988

中国经济网络保留的所有权利

中国经济网络新媒体矩阵

在线音频 - 视觉节目许可证(0107190)(北京ICP040090)

金融水的tumb触发灌溉灌溉到“三个农村”地区的肥沃土壤中

2025年8月27日06:24资料来源:Sun -Sun -Sales□记者Wang Baohui

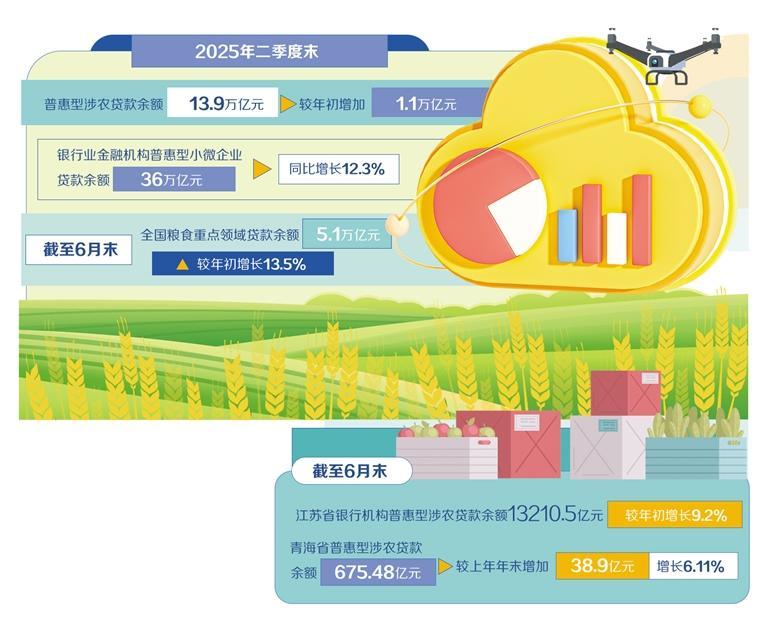

最近,国家金融管理局已发布了第二季度银行业主要法规的数据,表明在今年上半年,国家包含小型和微型企业贷款和包容性的农业贷款可维持快速增长。专家说,包容性财务以较低的成本涵盖了更多的客户群体,银行机构为不同的Nilsforgriculture增加了优惠,将有助于县融资缺点并促进农村地区的全面变化。接下来,我们需要使用沟通贷款来增强农村资金点并吸引财务活力准确直接滴入田地。农业信贷供应的主要领域是农村地区综合变化的“血统”,也是加强县发展的重要因素。数据显示,到2025年第二季度末,包容性的农业贷款余额为13.9万亿元,比年初增加了1.1万亿元。中国包容性金融研究所的研究人员张红芬说,信贷供应的增加起着多维关键作用,SA建立了农村地区的全面再生。首先,它在基础设施的建设中起着重要作用。信用投资在高标准农场,农业机械化,仓储和物流系统等建设中起着重要作用。其次,它在新的农业运营商的种植中起着重要作用。信用供应可以支持新生物扩大其业务规模并采用广告Vanced Technologies,并促进农业变革,从“小型,分散和脆弱”到“密集和专家”。通过增加信贷供应,不仅可以解决农村发展瓶颈的首都的主要方式,而且是对驱动农村地区和促进城市发展的积极内源性力量的重要支持。农业贷款的增长不能与监管指南分开。自今年年初以来,许多地区的金融管理部门已为银行机构提供指导,以支持众所周知的农村地区的全面再生,指导银行机构以加深其包容性财务,并利用高质量的金融服务来帮助全面的循环境地乡村。江苏金融监管当局继续优化“三个农村地区”的金融服务,并指导银行机构加强金融服务,并尽力而为为了确保农业的Maha节点的财务安全,例如春季耕作准备和“三个标签”。到6月底,江苏省银行机构的包容性农业余额为1321.5亿元人民币,比年初增长了9.2%。青海金融监管机构已发布通知:“三个金融金融服务问题,指导其选民下的银行机构增加财务供应。在6月底,Qinghai省的包容性农业贷款的平衡是675.48亿亿元,从去年结束开始,促进了6.11%的努力,促进了“促进6.11%的兴趣”。建议在粮食安全,融合和扩大财务成功方面加深改革,以及在农村的行业,增强了人们增强人民资源的人们的鼓励。分会,银行业机构增加了他们对农业信贷的投资,锚定了发展强大的农业国家的主要领域,并促进“三项金融农业服务达到了新的水平。取得稳定的跌至和供应的收购为例,损失的机构积极地与较大的机构相关,损失的机构与机油的联系和机油的联系很大,而机油却越来越大,戈斯特的机构是损失的,戈斯特机构的巨大距离。并增加了谷物生产和谷物生产的国家的信贷来源,从一年中开始,这与该县经济的财产更加一致。基于为当地邪教提供资金的需求URE和旅游区旅游模型“寄宿家庭,农场住宿经营者等,并利用财务能力来激活文化和旅游业。农村行业。该公司总经理Ren Hongqing说。在过去的两年中,有许多“人参老板”,例如当地的Ren Hongqing。在CCB的支持下,越来越多的农民实现了从人参农民到老板的转变。许多村庄不仅扩大了种植规模,而且还建立了自己的加工厂,人参产业连锁店不断扩大。团队将访问主要领域的10多家主要业务,包括Jilin农业融资保证有限公司,有限公司。该行业的特征,并提出了解决问题的杜松子酒点。通过加强小型和微型企业的融资协调机制,它立即在该领域进行财务灌溉。专家说,支持小型和微型企业的融资协调机制已损害了银行,企业和政府管理之间的信息障碍,并促进了准确的融资联系。银行必须继续准确有效地支持符合条件,优化各种企业生物的金融服务,并解决NG银行和企业之间的融资障碍的小型和微型企业。降低成本和提高数字财务效率的中央金融工作会议将数字财务作为“五个主要金融文章”之一,指导金融机构加速数字变化。国家金融和管理管理局已发布“指南意见关于银行业和保险保险的“五篇主要文章”的离子,并重新强调,有必要加速金融机构的数字化转型并增强数字业务服务。 - 中国包容性金融的研究人员旺·旺(Wang Wenu)表示,与城市和商业居民相比,农村生物的财务需求很小,分散且遥远。大多数农业实体是与信贷相关的用户,信息不对称的问题,他们的发展风险和财务能力较弱。农村生物的疲软产生了金融机构,这些机构面临着诸如高度全面成本,风险管理的主要挑战以及在为其提供服务时难以扩大业务的困难。对于金融机构,在数据和信息稀缺的农村地区,较小的金融服务需要大于城市业务的运营成本。由于信息的可用性,银行通常很难准确评估小型和微型企业和农民的AOF信用风险,尤其是小型和微型企业,而经济信息披露的披露较少,而银行评估它们的成本很高。让数据进一步运行,并加速实现双向成本的降低和提高银行和企业的效率。作为该县的主要财务,商业乡村银行在服务模型中加速了它们向数字化的转变。在Zhejiang农村商业银行地区,青型乡村商业银行财政金融部门负责人Liu Fang认为,中小型中等大小的银行加速了数字技术的使用,专注于促进数字构建,专注于促进商业风险评估模型,并在商业信用中开发商业风险评估,例如,数字财务的建设,数字财务构建,数字资金的建设,数字资金构建,数字构建模型,数字构建模型,数字构建模型可以促进数字技术。提高“在线贷款申请 +乡村服务点”的服务效率,并简化农民的贷款申请流程;使用大数据可以准确地匹配农业贷款,从而减轻农民抵押保证的问题。此外,移动银行也是扩大数字金融服务的重要运营商。为了提高数字服务的范围和舒适性,江苏银行和郑州银行通常会在农村地区满足付款和谈判,转让和汇款,贷款处理以及其他服务,这也意味着农民可以在不离开B Bahay的情况下完全享受整个在线服务。中国银行研究所的研究人员杜杨(Du Yang)表示,将来,银行应加强其在帮助建造数字村庄的技术方面加强技术的技术,继续丰富移动财务渠道,并提供在线帐户开放,信用申请,金融管理咨询咨询公司ON和其他服务管理。 Galugarin ang pagtatayo ng isang pinagsamang platform ng "Financial Service Station + Digital Station" upang mapahusay ang pag -abot ng mga bangko sa antas ng mga katutubo, at bigyang -pansin ang edukasyon ng gumagamit at ang pagpapapahiwatig ng mga digital na kasanayan, pagbutihin ang Dalas ng na Pananalapi的Pagtanggap ng mga magsasaka,napagtanto ang isang na sistema na ekolohikal na ekolohiya na ekolohiya na binibigyang diin ang diin ang ang an ang an an an ang diin an ang diin an ang diin an ang diin ang diin an ang pagkakakasama。 (本文的来源:经济经济销售记者:王鲍伊)

(负责编辑:Miao su)

中国经济网络保留的所有权利

中国经济网络新媒体矩阵

在线音频 - 视觉节目许可证(0107190)(北京ICP040090)

金融水的tumb触发灌溉灌溉到“三个农村”地区的肥沃土壤中

2025年8月27日06:24资料来源:Sun -Sun -Sales□记者Wang Baohui

最近,国家金融管理局已发布了第二季度银行业主要法规的数据,表明在今年上半年,国家包含小型和微型企业贷款和包容性的农业贷款可维持快速增长。专家说,包容性财务以较低的成本涵盖了更多的客户群体,银行机构为不同的Nilsforgriculture增加了优惠,将有助于县融资缺点并促进农村地区的全面变化。接下来,我们需要使用沟通贷款来增强农村资金点并吸引财务活力准确直接滴入田地。农业信贷供应的主要领域是农村地区综合变化的“血统”,也是加强县发展的重要因素。数据显示,到2025年第二季度末,包容性的农业贷款余额为13.9万亿元,比年初增加了1.1万亿元。中国包容性金融研究所的研究人员张红芬说,信贷供应的增加起着多维关键作用,SA建立了农村地区的全面再生。首先,它在基础设施的建设中起着重要作用。信用投资在高标准农场,农业机械化,仓储和物流系统等建设中起着重要作用。其次,它在新的农业运营商的种植中起着重要作用。信用供应可以支持新生物扩大其业务规模并采用广告Vanced Technologies,并促进农业变革,从“小型,分散和脆弱”到“密集和专家”。通过增加信贷供应,不仅可以解决农村发展瓶颈的首都的主要方式,而且是对驱动农村地区和促进城市发展的积极内源性力量的重要支持。农业贷款的增长不能与监管指南分开。自今年年初以来,许多地区的金融管理部门已为银行机构提供指导,以支持众所周知的农村地区的全面再生,指导银行机构以加深其包容性财务,并利用高质量的金融服务来帮助全面的循环境地乡村。江苏金融监管当局继续优化“三个农村地区”的金融服务,并指导银行机构加强金融服务,并尽力而为为了确保农业的Maha节点的财务安全,例如春季耕作准备和“三个标签”。到6月底,江苏省银行机构的包容性农业余额为1321.5亿元人民币,比年初增长了9.2%。青海金融监管机构已发布通知:“三个金融金融服务问题,指导其选民下的银行机构增加财务供应。在6月底,Qinghai省的包容性农业贷款的平衡是675.48亿亿元,从去年结束开始,促进了6.11%的努力,促进了“促进6.11%的兴趣”。建议在粮食安全,融合和扩大财务成功方面加深改革,以及在农村的行业,增强了人们增强人民资源的人们的鼓励。分会,银行业机构增加了他们对农业信贷的投资,锚定了发展强大的农业国家的主要领域,并促进“三项金融农业服务达到了新的水平。取得稳定的跌至和供应的收购为例,损失的机构积极地与较大的机构相关,损失的机构与机油的联系和机油的联系很大,而机油却越来越大,戈斯特的机构是损失的,戈斯特机构的巨大距离。并增加了谷物生产和谷物生产的国家的信贷来源,从一年中开始,这与该县经济的财产更加一致。基于为当地邪教提供资金的需求URE和旅游区旅游模型“寄宿家庭,农场住宿经营者等,并利用财务能力来激活文化和旅游业。农村行业。该公司总经理Ren Hongqing说。在过去的两年中,有许多“人参老板”,例如当地的Ren Hongqing。在CCB的支持下,越来越多的农民实现了从人参农民到老板的转变。许多村庄不仅扩大了种植规模,而且还建立了自己的加工厂,人参产业连锁店不断扩大。团队将访问主要领域的10多家主要业务,包括Jilin农业融资保证有限公司,有限公司。该行业的特征,并提出了解决问题的杜松子酒点。通过加强小型和微型企业的融资协调机制,它立即在该领域进行财务灌溉。专家说,支持小型和微型企业的融资协调机制已损害了银行,企业和政府管理之间的信息障碍,并促进了准确的融资联系。银行必须继续准确有效地支持符合条件,优化各种企业生物的金融服务,并解决NG银行和企业之间的融资障碍的小型和微型企业。降低成本和提高数字财务效率的中央金融工作会议将数字财务作为“五个主要金融文章”之一,指导金融机构加速数字变化。国家金融和管理管理局已发布“指南意见关于银行业和保险保险的“五篇主要文章”的离子,并重新强调,有必要加速金融机构的数字化转型并增强数字业务服务。 - 中国包容性金融的研究人员旺·旺(Wang Wenu)表示,与城市和商业居民相比,农村生物的财务需求很小,分散且遥远。大多数农业实体是与信贷相关的用户,信息不对称的问题,他们的发展风险和财务能力较弱。农村生物的疲软产生了金融机构,这些机构面临着诸如高度全面成本,风险管理的主要挑战以及在为其提供服务时难以扩大业务的困难。对于金融机构,在数据和信息稀缺的农村地区,较小的金融服务需要大于城市业务的运营成本。由于信息的可用性,银行通常很难准确评估小型和微型企业和农民的AOF信用风险,尤其是小型和微型企业,而经济信息披露的披露较少,而银行评估它们的成本很高。让数据进一步运行,并加速实现双向成本的降低和提高银行和企业的效率。作为该县的主要财务,商业乡村银行在服务模型中加速了它们向数字化的转变。在Zhejiang农村商业银行地区,青型乡村商业银行财政金融部门负责人Liu Fang认为,中小型中等大小的银行加速了数字技术的使用,专注于促进数字构建,专注于促进商业风险评估模型,并在商业信用中开发商业风险评估,例如,数字财务的建设,数字财务构建,数字资金的建设,数字资金构建,数字构建模型,数字构建模型,数字构建模型可以促进数字技术。提高“在线贷款申请 +乡村服务点”的服务效率,并简化农民的贷款申请流程;使用大数据可以准确地匹配农业贷款,从而减轻农民抵押保证的问题。此外,移动银行也是扩大数字金融服务的重要运营商。为了提高数字服务的范围和舒适性,江苏银行和郑州银行通常会在农村地区满足付款和谈判,转让和汇款,贷款处理以及其他服务,这也意味着农民可以在不离开B Bahay的情况下完全享受整个在线服务。中国银行研究所的研究人员杜杨(Du Yang)表示,将来,银行应加强其在帮助建造数字村庄的技术方面加强技术的技术,继续丰富移动财务渠道,并提供在线帐户开放,信用申请,金融管理咨询咨询公司ON和其他服务管理。 Galugarin ang pagtatayo ng isang pinagsamang platform ng "Financial Service Station + Digital Station" upang mapahusay ang pag -abot ng mga bangko sa antas ng mga katutubo, at bigyang -pansin ang edukasyon ng gumagamit at ang pagpapapahiwatig ng mga digital na kasanayan, pagbutihin ang Dalas ng na Pananalapi的Pagtanggap ng mga magsasaka,napagtanto ang isang na sistema na ekolohikal na ekolohiya na ekolohiya na binibigyang diin ang diin ang ang an ang an an an ang diin an ang diin an ang diin an ang diin ang diin an ang pagkakakasama。 (本文的来源:经济经济销售记者:王鲍伊)

(负责编辑:Miao su)